해외주식에 대한 관심이 높아지면서 투자자들이 반드시 알아야 할 세금 이슈도 주목받고 있습니다. 그중에서도 해외주식 양도소득세는 매도 시점에 직접적인 영향을 미치는 요소로, 올바른 세금 계산이 매우 중요합니다. 특히, 세금 계산 방식 중 **선입선출법(FIFO: First-In, First-Out)**은 국세청에서 기본적으로 채택하고 있는 방법으로, 투자자라면 정확히 이해할 필요가 있습니다.

이 글에서는 선입선출법의 개념부터 실제 계산 사례, 세무신고 시 주의사항까지 실질적인 정보만을 선별하여 제공하겠습니다. 이 글을 통해 해외주식 투자의 세금 리스크를 줄이고, 합리적인 투자 판단에 도움이 되시길 바랍니다.

1. 해외주식 양도소득세란?

해외주식 양도소득세는 개인이 해외주식을 매도하여 **차익(capital gain)**이 발생했을 때, 이익에 대해 납부해야 하는 세금입니다. 이는 국내 주식과 다르게 과세 대상이며, 매도 시점에서 얻은 이익을 기준으로 합니다.

- 과세 대상: 연간 양도차익이 250만 원 초과하는 경우

- 세율: 기본적으로 22% (지방소득세 포함)

- 신고 시기: 매년 5월 (종합소득세와 별도신고)

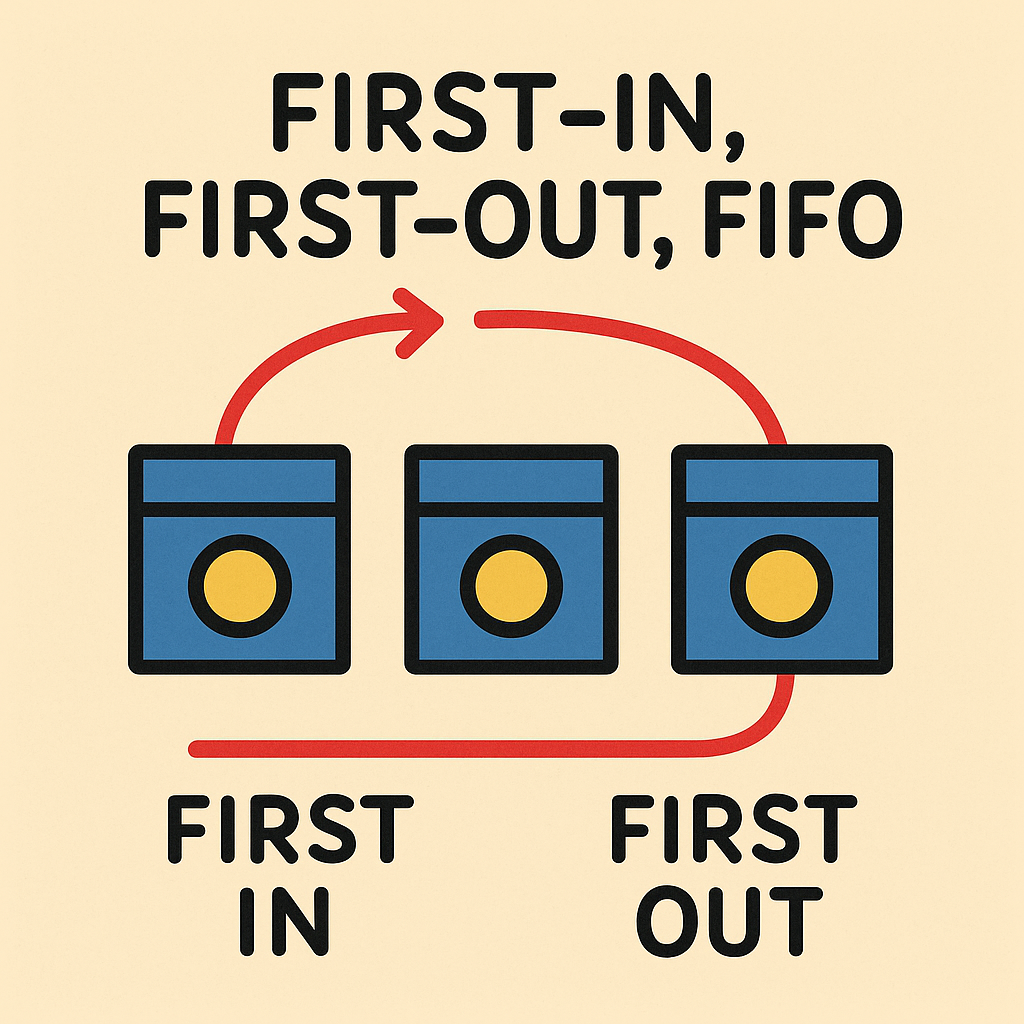

2. 선입선출법(FIFO)의 개념

**선입선출법(First-In, First-Out, FIFO)**이란, 가장 먼저 매수한 주식을 가장 먼저 매도한 것으로 간주하여 양도차익을 계산하는 방식입니다. 이는 특정 주식 종목을 여러 차례에 걸쳐 다른 단가로 매수한 경우에 적용되며, 매도할 때 어떤 매수분을 먼저 처분한 것으로 볼 것인지를 결정짓는 중요한 원칙입니다.

예시로 이해하는 FIFO 방식

| 2022.01.10 | 100주 | $100 |

| 2022.03.15 | 200주 | $120 |

| 2023.01.05 | 150주 | $110 |

매도일: 2024.04.01

매도수량: 200주

매도단가: $130

▶ FIFO 계산 방식은 먼저 들어온 순서대로 나가는 구조이므로:

- 첫 번째 100주: $130 - $100 = $30 * 100주 = $3,000

- 두 번째 100주: $130 - $120 = $10 * 100주 = $1,000

총 양도차익: $4,000

3. FIFO 방식이 중요한 이유

✅ 과세 기준이 되기 때문

국세청은 기본적으로 FIFO를 기준으로 양도차익을 산정합니다. 따라서 해외주식 매수 내역을 정확하게 기록하고 FIFO 기준으로 매도분을 정리하는 것이 필수입니다.

✅ 동일 종목의 여러 매수 내역이 있을 경우 유리하거나 불리할 수 있음

경우에 따라 평균단가보다 FIFO 방식이 불리하게 작용할 수도 있으며, 이는 세금 최적화 전략에서 중요한 판단 기준이 됩니다.

4. 실제 계산 프로세스

해외주식 FIFO 양도소득세 계산은 다음과 같은 단계로 이뤄집니다:

- 전체 매수 내역 파악

- 거래일자, 매수단가, 수량, 수수료, 환율

- 매도 내역과 매칭 (FIFO 순서)

- 매도한 수량을 매수 시점 순서대로 차감하여 양도차익 계산

- 환율 적용

- 결제일 환율 또는 매매당일 환율을 적용 (원화 기준 과세)

- 수수료 포함 여부 확인

- 매수/매도 수수료를 고려한 실질 취득가 및 처분가 계산

- 과세표준 산정

- 총 양도차익 - 기본공제(250만 원)

- 세액 계산

- 과세표준 x 22%

5. 주의할 점

🔍 환율 적용의 정확성

- 매도 시점의 원화 기준가가 과세에 반영되므로, 환율 변동에 따라 실제 차익과 과세 차익이 달라질 수 있습니다.

🔍 소득세 신고 누락 주의

- 국세청의 해외금융계좌 보고 의무 및 해외금융정보 자동교환협정(CRS)으로 인해 미신고 시 과태료 및 가산세 발생 가능성이 큽니다.

🔍 해외 증권사 이용 시, 별도 자료 수집 필요

- 미국 Robinhood, 일본 SBI, 홍콩 Tiger 등에서 매매 시 한국 기준 세금 자료를 자동으로 제공하지 않으므로, 직접 FIFO 방식으로 정리해야 합니다.

6. FIFO 외 다른 방식과의 차이

| 선입선출(FIFO) | 먼저 매수한 주식을 먼저 매도 | 기본 원칙 | 국세청 기본 기준 |

| 이동평균법 | 전체 평균단가 기준 | 사용 불가 | 국내세법상 인정되지 않음 |

| 지정가 매도 | 특정 매수분을 지정하여 매도 | 일부 국가에서는 가능 | 한국 세법에서는 인정 안 됨 |

※ 한국에서는 FIFO 방식만을 공식적으로 인정하므로, 다른 방식으로 신고하면 불인정됩니다.

7. FIFO 방식에 따른 투자 전략 조언

- 매수 내역이 많아질수록 복잡해지므로, 체계적인 거래 내역 관리 필요

- 해외주식 거래 시 매매 시점의 전략적 판단이 중요: FIFO 기준으로 유리한 매도 타이밍을 판단

- 분기마다 투자 내역을 리뷰하고 세금 예측 시뮬레이션을 해두는 것이 바람직

8. 국세청 신고 방법 요약

- 홈택스 > 양도소득세 신고 메뉴에서 신고 가능

- 직접 FIFO 계산 후 양도차익 입력

- 외화금액 → 원화 환산 필요

- 국세청이 제공하는 ‘해외주식 양도소득세 신고 도우미’ 이용 가능

9. 결론: FIFO 이해는 세금 전략의 핵심

해외주식 투자는 수익률뿐 아니라 세금까지 감안해야 진정한 의미의 실익을 얻을 수 있습니다. 선입선출법(FIFO)은 해외주식 세금 계산의 핵심이며, 투자자가 능동적으로 활용할 수 있는 전략적 도구입니다. 지금부터라도 자신의 매매 내역을 FIFO 기준으로 정리하고, 정확한 세금 신고를 위한 준비를 철저히 해두시길 바랍니다.

출처

- 국세청 홈택스: https://hometax.go.kr

- 기획재정부 세법해설자료

- KRX 투자정보포털

- 한국공인회계사회 세무 가이드

- 각종 해외 증권사 자료 정리

※ 본 글은 일반적인 투자 정보를 제공하기 위한 목적이며, 특정 금융상품의 매수 또는 매도를 권유하는 것이 아닙니다. 본문에 포함된 데이터와 의견은 신뢰할 만한 자료를 바탕으로 작성되었으나, 그 정확성과 완전성을 보장하지 않습니다. 투자 판단에 대한 최종 책임은 투자자 본인에게 있으며, 본 블로그 운영자는 이 정보를 기반으로 한 투자 결과에 대해 일체의 책임을 지지 않습니다. 투자 전 반드시 자신의 재무 상황과 투자 성향에 맞는 전문가의 조언을 받으시기 바랍니다.

'경제 브리핑' 카테고리의 다른 글

| [티커:AAPL] 애플 (Apple Inc) : 세계를 이끄는 기술 기업의 비전과 투자 인사이트 (0) | 2025.06.15 |

|---|---|

| 해외주식 양도소득세 계산 방법 : 이동평균법 (Moving Average Method) 완벽 가이드 (0) | 2025.06.15 |

| 버크셔 해서웨이 (Berkshire Hathaway) : 장기 투자와 복리의 정수를 보여주는 기업의 교과서 (0) | 2025.06.15 |

| 우선주 (Preferred Stock) : 안정성과 배당을 동시에 잡는 투자 전략 (0) | 2025.06.15 |

| 소버린 AI (Sovereign AI) : 디지털 주권 시대의 핵심, 선택이 아닌 필수 (0) | 2025.06.14 |